Les 7 grandes étapes qui rythmeront votre projet

Notre équipe de professionnels vous accompagne et vous conseille durant toutes les étapes de la conception et de la construction de votre maison.

- Définition du budget

- Choix du terrain

- Définition du plan et chiffrage du projet

- Signature du contrat de construction CCMI

- Constitution du dossier

Versement de l’acompte de 5%

- Études techniques

- Demande du permis de construire

- Dossier de prêt

- Achat du terrain

- Obtention du permis de construire

- Démarrage des travaux

- Déroulement du chantier sous la responsabilité du conducteur de travaux

- Visite préalable

- Réception de votre maison

Versement du solde 95%

- Garanties

- Service Après-Vente

Un projet de construction,

Comment ça marche ?

Maisons de l’Atlantique vous propose un accompagnement sur-mesure.

Nos équipes sont à votre écoute et vous conseilleront au mieux pour faire construire la maison qui vous ressemble.

Ensemble, vous bâtirez votre maison sur mesure afin qu’elle réponde parfaitement à vos attentes, aux besoins de votre famille et à votre budget.

Tout au long de votre projet de construction, vous bénéficierez de leur réseau de partenaires pour votre recherche de terrain et votre plan de financement.

A chaque étape, le trinôme d’experts de la construction de maison qui vous est dédié – conseiller habitat, dessinateur et conducteur de chantier – vous apportera ses services et ses conseils personnalisés.

Comment se passe un projet de construction de maison neuve ?

Les experts Maisons de l’Atlantique sont à votre écoute, ils vous conseillent en fonction de vos attentes et de votre situation.

Nous nous appuyons sur 4 phases qui vont permettre de monter votre projet de construction sur des bases solides et en toute sérénité.

- Étude

- Décision

- La Construction

- l’Après-livraison

A chaque stade du projet, un interlocuteur expert vous apportera services et conseils.

La première étape de votre projet de construction est : L’ÉTUDE DU PROJET

Cette première étape gratuite nous permet de définir, ensemble, le budget, le terrain, le plan qui aboutira au chiffrage de votre projet.

- Définition de votre budget et du mode de financement

- Analyse de vos souhaits et échanges

- Visite de votre terrain par notre technicien ou prospection d’un terrain selon vos critères

- Étude de l’environnement dans le respect de la démarche HQE

- Réalisation de vos plans

- Planification d’avancement du dossier

- Chiffrage de votre projet

Les documents dont nous aurons besoin :

- Plan de masse du terrain

- Plan de situation du terrain

- Fourniture du règlement du lotissement

- Réalisation de l’étude de sol (si besoin)

Nous avons choisi de travailler ensemble, nous nous engageons réciproquement par la signature du contrat de construction et la constitution de votre dossier.

Que dois faire votre constructeur Maisons de l’Atlantique ?

- Signature du contrat de construction (CCMI) avec engagement de prix ferme et des délais de construction.

- Remise du descriptif technique des matériaux définis

- Remise du plan détaillé de votre maison

- Descriptif technique des matériaux définis

Que devez vous fournir à votre constructeur ?

- Remise de l’étude bancaire détaillée et du plan de financement

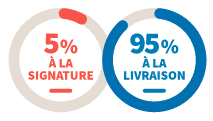

- Versement d’un chèque d’acompte de 5 %

- Versement d’un chèque de 16 €, vous devenez actionnaire de la Coopérative Vendéenne du Logement le temps de votre construction*

* Si vous ne souhaitez plus être coopérateur, le chèque sera rendu à la livraison de votre construction.

Suite à la signature du contrat, vous accédez à toutes les garanties constructeurs ainsi qu’aux garanties exclusives Maisons de l’Atlantique !

Assurance décennale : garantie de 10 ans sur le bâti.

Assurance de responsabilité du constructeur : responsabilité civile décennale et professionnelle

Assurance Dommages Ouvrage : garantie le paiement de l’intégralité des travaux de réparation

Garantie de livraison : respect des prix et des délais prévus au contrat

Garantie de parfait achèvement : pendant 1 an après la livraison

Garantie biennale : garantie de 2 ans sur les biens d’équipement

Garantie de remboursement de l’acompte versé : par un organisme de caution extérieur

Les garanties exclusives Maisons de l’Atlantique (qui s’ajoute aux garanties constructeurs) :

Paiement Sérénité : Vous ne payez que 5% à la signature du contrat de construction et le solde, soit 95% à la remise des clés.

Garantie Clarté : Remise d’une documentation complète + le guide du propriétaire et d’entretien de votre future maison

Garantie sécurité : En cas d’aléa grave entre la signature et le début de chantier nous vous remboursons votre acompte

Garantie Sérénité : En cas de décès, nous nous engageons à construire la maison à nos frais

Garantie Satisfait ou remboursé : Jusqu’à 10 jours après la livraison, en cas d’insatisfaction, nous nous engageons à racheter votre logement

Contrat de revente : A la suite d’un aléa de la vie, nous vous remboursons la différence entre le prix d’achat et le prix de revente (à hauteur de 40 000 €)

Et d’autres garanties proposées par Maisons de l’Atlantique pour sécuriser votre projet de construction !

Vous nous avez choisi pour construire votre maison et nous sommes ravis de pouvoir réaliser votre rêve.

Chez Maisons de l’Atlantique, un chantier de construction se déroule en 3 phases avec, à chaque étape, des interlocuteurs experts, pour vous assurer une construction de qualité, parfaitement conforme à votre projet initial, dans les délais impartis. Les conducteurs de travaux Maisons de l’Atlantique jouent un rôle capital dans la réalisation de votre future maison. Chargés du suivi de votre chantier, ils organisent, planifient et assurent le contrôle des travaux réalisés par les artisans sélectionnés localement. Ils coordonnentles différents corps de métiers (maçons, plombiers, électriciens…). Ils sont bien sûr présents à vos côtés pour vous apporter un maximum d’informations sur l’avancée des travaux de votre maison.

La Pré-construction

Maisons de l’Atlantique doit :

- Réalisation du plan détaillé

- Mise en place du chantier (2 mois après la levée des conditions suspensives)

- Envoi des marchés aux entreprises

De votre côté (client) :

- Signature des prêts et des actes notariés

- Chèque d’assurance dommage du maître d’ouvrage

- Accessibilité de votre terrain (bornage)

- Pose du compteur d’eau

Votre équipe dédiée :

- Conducteur de travaux

- Dessinateur (rice)

- Assistante technique

Lors de la construction

Maisons de l’Atlantique doit :

- Réalise le contrôle des matériaux

- Réalise le contrôle de la qualité

- Réalise la surveillance du chantier

- Respect des délais

De votre côté (client) :

- Signature des appels de fonds

- Donne son accord sur les étapes de la construction

- Attestation de l’assurance clos et couvert

Votre équipe dédiée :

- Conducteur de travaux

- Assistant(e) commercial(e)

Lors de la livraison

Maisons de l’Atlantique doit :

- Pré-réception avec le client 10 jours avant la réception définitive

- Réception définitive

- Paiement du solde de la construction (soit 95% en cumul)

Votre équipe dédiée :

- Attaché(e) commercial(e)

- Assistant(e) commercial(e)

Une fois votre maison individuelle livrée, Maisons de l’Atlantique et son équipe de professionnels restent à votre écoute pour vous aider à bien vivre dans votre maison neuve.

Des garanties légales de construction

Avec Maisons de l’Atlantique, vous bénéficiez des garanties légales liées au contrat de construction de maison individuelle (CCMI). Ces garanties vous couvrent dans votre projet de construction. Pendant toute la période de garantie de votre maison, le service après-vente (SAV) de Maisons de l’Atlantique s’engage à vous répondre et à intervenir dans les plus brefs délais pour votre satisfaction.

- La garantie de parfait achèvement : couvre toutes les anomalies constatées pendant l’année qui suit la date de livraison de votre maison.

- La garantie de bon fonctionnement : couvre tous les équipements installés dissociables de la construction. Durée : 2 ans à partir de la date de livraison.

- La garantie décennale : couvre toute anomalie constatée sur l’ensemble du gros œuvre de votre maison. Durée : 10 ans à partir de la date de livraison.

- La garantie Dommages Ouvrage nominative : couvre l’ensemble des corps de métiers pendant 10 ans.

Les garanties complémentaires de Maisons de l’Atlantique

Vous bénéficiez de garanties exclusives destinées à sécuriser votre famille en cas de drames, difficultés ou aléas de la vie :

- Contrat Revente : si vous devez revendre votre habitation à la suite d’un aléa de la vie, Maisons de l’Atlantique vous rembourse la différence entre le prix d’achat et le prix de vente à hauteur de 22 900 €.

- Garantie de rachat : la garantie de rachat valable, pendant 15 ans, s’applique dans un délai de trois mois à compter de la demande de rachat. Les événements couverts par la garantie sont : la mutation professionnelle, le décès, le chômage, l’invalidité, le divorce, la dissolution d’un Pacte Civil de Solidarité.

- Garantie de relogement : la garantie de relogement , valable 15 ans, peut consister soit en un relogement dans le parc locatif de Vendée Logement esh (marque du même groupe La Compagnie du Logement), soit en un maintien dans les lieux, sous réserve de la signature d’un bail à usage d’habitation, sous condition du respect des plafonds de ressources HLM par l’accédant.

Faites confiance à Maisons de l’Atlantique